Банкротство физических лиц в 2025 году

Все физические лица, индивидуальные предприниматели имеют право раз в 5 лет объявить себя банкротом и списать долги по №127-ФЗ "О несостоятельности (банкротстве)".

- задолженность свыше 500 000 ₽;

- просрочка более трёх месяцев;

- у вас не заберут единственное жилье, а имущество близких тоже в безопасности;

- сохранятся все пенсии и социальные выплаты;

- коллекторы и банки больше не беспокоят вас и ваших близких.

Пошаговая инструкция по банкротству физических лиц в 2025 году. Судебная и внесудебная процедуры

Банкротство физического лица — это возможность списать долги, если гражданин оказался не в состоянии их обслуживать. Списать можно, преимущественно, кредитные и заёмные обязательства — перед банками, МФО, по долговым распискам. В этот перечень входят задолженности за коммунальные услуги и, например, штрафы за нарушения правил дорожного движения.

Банкротство это признание несостоятельности физического лица. Гражданин не в состоянии вернуть свои долги, запутался в кредитах, не рассчитал силы или потерял работу, или же — заболел так, что работать в полную силу больше не может.

Если вы оказались в подобной ситуации и вы понимаете, что сколько не экономь, сколько ни возьми подработок, но все равно все долги не погасите. Тогда самое время готовить документы для банкротства!

Банкротство ИП и самозанятых: самозанятые и индивидуальные предприниматели проходят процедуру банкротства так же, как и физические лица. Но есть нюанс. Самозанятому в ходе банкротства и после него не нужно сниматься с регистрации в ФНС — можно продолжать работать в этом статусе. А вот для ИП действуют более строгие ограничения. Уже в ходе процедуры банкротства ИП теряет свой статус, также аннулируются выданные ему лицензии. После банкротства ИП не имеет права в течение пяти лет повторно регистрироваться в этом статусе, а также управлять любой организацией, кроме кредитных — здесь срок «дисквалификации» увеличен до десяти лет. Некоторые из запретов можно обойти, если закрыть ИП с долгами и банкротиться как физлицо. Но если на банкротство подает ФНС, то вероятен пожизненный запрет на регистрацию ИП.

С сентября 2020 года вариантов признания несостоятельности (банкротство) стало 2: внесудебная и судебная процедура банкротства.

Сначала мы подробно расскажем про самую популярную процедуру банкротства граждан через суд, а потом о внесудебном банкротстве, упрощенной процедуре списания долгов в МФЦ.

1. Пошаговая инструкция судебного банкротства физических лиц

Минимальный срок банкротства физического лица – 6 месяцев

Если ваша ситуация соответствует этим признакам, вы можете планировать процедуру банкротства через суд:

- задолженность от 500 000 рублей;

- имущества для расчета с кредиторами недостаточно;

- дохода не хватает на оплату кредитов и обеспечение семьи одновременно;

- просрочки по кредитам уже начались или вы понимаете, что скоро вы начнете их допускать.

Инициаторами банкротства гражданина могут также выступить кредиторы или уполномоченный орган (Федеральная налоговая служба). При этом пункты 1 и 2 статьи 213.4 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» четко разделяют случаи, когда гражданин обязан подавать заявление и когда он имеет право сделать это добровольно. Обязательной является ситуация, когда должник имеет долг перед несколькими кредиторами и понимает, что, даже погасив часть, не сможет выплатить оставшуюся сумму. Обратиться в суд он обязан не позднее чем через 30 дней после наступления ситуации, удовлетворяющей условиям банкротства.

Нужно отметить, что минимальный срок банкротства физического лица – 6 месяцев. Этот срок установлен законом. От подачи заявления до вынесения определения суда проходит от 15-ти дней до 3-х месяцев. Реструктуризация долгов занимает 4 месяца. До полугода потребуется на реализацию имущества. Таким образом, фактический срок банкротства физического лица — это 9 месяцев при условии, что суд сразу вынесет решение о продаже имущества без реструктуризации долгов. Определенное время потребуется и для того, чтобы подготовиться к процедуре.

Какая от этого польза?

Во-первых, после введения процедуры банкротства перестают начисляться проценты и пени за просрочку. Во-вторых, с кредиторами должника общается только финансовый управляющий, участие которого обязательно. Долги перестают расти, психологическое давление снижается.

Во время процедуры банкротства кардинально меняется качество диалога с кредиторами. Обычному физическому лицу практически невозможно даже организовать встречу с официальными представителями сразу нескольких организаций, а тем более — заставить себя слушать. Другое дело — финансовый управляющий. Это профессионал, уполномоченный судом вести такие переговоры.

Какие необходим документы для признания несостоятельности физлица?

1 этап: Готовим заявление на банкротство гражданина в Арбитражный суд

Сбор документов и подача заявления в суд. Этот этап может занимать от 1 дня до нескольких месяцев. Все зависит исключительно от желания и возможностей должника. Список обширен. Это сведения о статусе, долгах, сделках, имуществе и т.д. отметим только, что Закон № 127-ФЗ определяет лишь перечень обязательных для всех случаев документов, не детализируя список для каждой возможной ситуации.

Важно! Задача гражданина — подтвердить несостоятельность и убедить суд в наличии обстоятельств, которые препятствуют погашению долга.

- свидетельства о праве собственности на имущество;

- данные о счетах и банковских картах;

- сведения о трудоустройстве и доходах или справку из центра занятости о постановке на учет;

- личные документы: копии паспорта, СНИЛС, свидетельства о вступлении в брак и о расторжении, свидетельства о рождении детей;

- другие бумаги, которые имеют отношение к банкротству: например, медицинские справки, выписки, если вы вследствие болезни не могли рассчитаться по кредитам, и другое;

- документацию о кредитах и других задолженностях, судебные решения и постановления приставов, если были суды.

Все документы требуются только если они есть. Если какой-то документ отсутствует, предоставляются соответствующие сведения. Например, если нет документов на квартиру, нужен её адрес и кадастровый номер. Если нет свидетельства ИНН, достаточно номера ИНН. Все документы для банкротства можно сгруппировать в несколько списков:

- Личные документы:

- Паспорт (страницы с фото, пропиской, браком, детьми);

- Трудовая книжка или копия, заверенная работодателем;

- СНИЛС или новый документ об учёте;

- Свидетельство ИНН.

- Брак и дети:

- Свидетельства о браке, о его расторжении;

- Свидетельство о рождении каждого из детей;

- Брачный договор, решение суда/нотариальное соглашение о разделе имущества, алиментах.

- Сведения с портала Госуслуги:

- Сведения о БКИ, где есть ваша кредитная история;

- Выписка из лицевого счёта в ПФР;

- Справка о доходах 2-НДФЛ за 3 года.

- Сведения с сайта ФНС:

- Скриншот со сведениями об имуществе в ФНС;

- Сведения о банковских счетах в ФНС;

- Самозанятым: Справка о состоянии расчетов по НПД.

- Документы на имущество и сделки с ним:

- Документы на недвижимость, транспорт, оружие;

- Документы на другие активы: ценные бумаги, товарные знаки, патенты;

- Выписка из реестра акционеров (участников) юридического лица;

- Документы по сделкам за 3 года с недвижимым имуществом, ценными бумагами, долями в уставном капитале, транспортными средствами на любую сумму, а также с другим имуществом на сумму свыше 300 тысяч рублей.

- Документы по долгам и кредиторам:

- Отчёты из всех бюро кредитных историй, которые получены на Госуслугах;

- Выписки за 3 года по счетам, вкладам, депозитам, электронным кошелькам;

- Справки об остатках денег на счетах, во вкладах, депозитах, электронных кошельках (если этой информации нет в выписке по операциям);

- Договоры кредита, займа, залога, расписки и прочее;

- Решения суда, судебные приказы, выписки по исполнительным производствам.

- Если был статус ИП:

- Документы по долгам и кредиторам в отношении ИП;

- Налоговая декларация из ФНС.

Также для подачи обращения понадобятся:

- квитанции о направлении копий заявлений всем лицам, участвующим в деле;

- квитанция об оплате госпошлины;

- квитанция о внесении денег на депозит суда для выплаты вознаграждения финансовому управляющему;

- список кредиторов по форме, установленной Минэкономразвития;

- список имущества и обязательств по форме, установленной Минэкономразвития;

- заявление о признании гражданина банкротом.

На последнем документе остановимся отдельно, так как он имеет большое значение для начала прохождения процедуры личного банкротства.

Порядок подачи заявления о признании должника банкротом определен в законе о банкротстве. Подача заявления — это самый первый этап банкротства. Порядок действий должника на этом этапе включает в себя необходимость вспомнить обо всех, кому вы должны деньги, правильно их перечислить в заявлении и указать там суммы долга на момент подачи документов в суд.

В заявлении на банкротство гражданина в Арбитражный суд необходимо указать:

- причины банкротства;

- трудовой статус;

- семейный статус, наличие иждивенцев;

- количество и объем задолженностей, их расшифровку;

- список кредиторов — банков, МФО и частных лиц, с адресами и указанием места регистрации (центрального офиса для юр лиц);

- опись имущества, которое принадлежит вам;

- СРО, из которого назначат финансового управляющего.

Обратите внимание! Указав наше СРО - Союз «Саморегулируемая организация «Гильдия арбитражных управляющих» вы будите уверены, что вам оперативно помогут предоставить профессионального арбитражного управляющего из более чем 390 арбитражных работающих в 76 регионов России!

Заявление на банкротство следует составлять, ориентируясь на ст. 37 № 127-ФЗ. Заявление подается в Арбитражный суд по месту регистрации или проживания.

Важно!

- если сумма долгов до 500 тыс. рублей, то нужно обосновать признаки неплатежеспособности. Они указаны в ч.2 ст. 213.4 и ч.3 ст. 213.6 ФЗ о банкротстве.

- если сумма долгов больше 500 тыс, то достаточно просто ссылки на ст. 213.4 ФЗ о банкротстве.

На основании собранных документов готовим список кредиторов и должников и опись имущества должника. Это специальные табличные формы, которые нужно заполнить. Найти их можно в «КонсультантПлюс» или просто в интернете. Туда вносим ваши данные. К каждой графе есть сноски с пояснениями, что там указывать.

После того, как заявление будет готово, его копии нужно направить почтой (ценным письмом с уведомлением и описью) каждому кредитору. Квитанции с трек-номером отправления прикладываются к заявлению вместе с остальными документами.

Для того чтобы подать заявление на банкротство физического лица, можно выбрать любой из вариантов:

- отнести лично в канцелярию арбитражного суда по месту жительства и получить на своем экземпляре отметку о его принятии;

- направить Почтой России;

- воспользоваться системой «Мой Арбитр», куда загружается заявление и приложения к нему в виде скан-копий.

Если вы подавали заявление в электронном виде через сайт «Мой Арбитр», то оповещение придет на почту, указанную при подаче, если в бумажном, то нужно заходить периодически на сайт и искать через поиск, вводя свою фамилию и наименование суда. Обычно номер дела можно увидеть на сайте через пару дней после поступления документов в суд. В карточке дела можно нажать кнопку «Отслеживать дело» и на вашу электронную почту будут поступать уведомления об изменениях в деле.

Вам необходимо будет дождаться появления на сайте определения о принятии заявления и назначении первого заседания. Оно появится, если заявление и документы оформлены верно. Если же нет, то суд может оставить заявление без движения или возвратить его. Если все верно, то внимательно читаем определение, смотрим что судья потребовал предоставить к дате заседания, исполняем определение заранее.

Суд может:

- оставить заявление без рассмотрения. Такое решение возможно при наличии иного заявления о банкротстве и если:

- заявление не соответствует предъявляемым к нему требованиям;

- задолженность перед кредиторами была погашена, либо является необоснованной;

- у гражданина отсутствуют признаки неплатежеспособности;

- должник не согласен с требованиями кредиторов (например, в части суммы задолженности или сроков ее погашения).

Распространенный случай оставления заявления без движения – отсутствие необходимых документов. Именно поэтому к сбору документов и составлению текста заявления необходимо подходить ответственно.

Однако есть один нюанс. Если у должника возникает обязанность по подаче заявления о банкротстве, т.е. сумма задолженности составляет более 500 тысяч рублей, тогда суд не вправе оставить заявление без рассмотрения. В таком случае оно будет принято к производству, а недостающие документы истребованы к дате судебного разбирательства.

- посчитать заявление необоснованным и прекратить производство по делу. Суд отказывает в принятии заявления, когда отсутствует иное заявление о банкротстве и при этом:

- задолженность перед кредиторами была погашена, либо является необоснованной;

- нет предусмотренных законом условий для признания заявления обоснованным;

- у гражданина отсутствуют признаки неплатежеспособности;

- между должником и кредиторами имеется спор, который необходимо разрешать через исковое производство.

- признать заявление обоснованным и признать гражданина банкротом. Это значит, что:

- заявление соответствует предъявляемым к нему требованиям;

- у гражданина действительно существует задолженность перед кредиторами, которую он не способен погасить;

- он отвечает признакам неплатежеспособности;

- если заявление подано кредитором или уполномоченным органом, у должника нет на него возражений.

После того, как сообщение об обоснованности заявления будет опубликовано, у кредиторов есть 2 месяца на предъявление требований к должнику.

Вместе с решением о признании банкротом суд вводит одну из процедур, установленных 127-ФЗ: реструктцризацию или реализацию имущества. О них расскажем ниже.

Помните! К банкротству нужно аккуратно подготовиться. Необходимо собрать не только все документы о долгах, но и понять, как вы будете объяснять суду свое тяжелое материальное положение, верно составив заявление и опись имущества. Тогда процедура избавления от долгов пройдет без лишней нервотрепки!

Сколько стоит судебное банкротство физического лица?

Вознаграждение финансового управляющего — 25 000 руб.

Затраты на процедуру складываются из нескольких составляющих:

- Вознаграждение финансовому управляющему — 25 000 рублей единовременно за участие в процедуре банкротства. Вы сможете оплатить 25 000 руб. не при подаче заявления, а позже. Сумма должна быть внесена не позже первого судебного заседания. Ходатайство об отсрочке уплаты вознаграждения финуправляющему вы сможете запросить в нашем СРО.

- Публикация обязательных сведений в ЕФРСБ от 2 000 до 10 000 рублей;

- Публикация обязательных сведений в газете «Коммерсантъ» около 8 000 рублей;

- Почтовые расходы (зависит от количества кредиторов) от 2 000 рублей.

Реквизиты в каждом регионе свои, указаны на официальных сайтах Арбитражных судов.

К сведению минимальная стоимость, в которую обходится процедура банкротства физического лица от 40 300 до 50 000 рублей. На практике сумма обычно превышает 150–200 тысяч рублей. Поэтому в ситуациях, когда размер долга составляет минимально допустимый уровень, от процедуры имеет смысл отказаться. Если у должника нет денежных средств на оплату процедуры, она будет прекращена. Законодательно этот вопрос не регулируется, однако ситуация описана в постановлении пленума Верховного суда.

Как проходит процедура банкротства физического лица в суде?

2 этап: Введение процедуры банкротства физического лица

Через 1-2 месяца после подачи пакета документов будет назначено заседание по банкротству. Сроки зависят от загруженности суда!

На первом заседании суд выясняет финансовое положение должника, обстоятельства банкротства. Также утверждает финансового управляющего и определяет, какую процедуру вводить: реструктуризацию долгов или реализацию имущества.

В большинстве случаев вводится реализация имущества. Срок процедуры 6 месяцев, при необходимости она продлевается.

Цель этого этапа — выявить ценное имущество неплательщика, продать с торгов все, что разрешено, и выплатить деньги кредиторам.

В случае если у вас отсутсвует имущество, доходы и ваш прожиточный минимум соответствует с п.1, ст 446 ГПК РФ расчеты с кредиторами не производятся по причине отсутствия конкурсной массы. Долги все равно будут списаны!

Квартира, дом, или иное жилое помещение, в котором должник постоянно проживает, не продается. Конституционный суд в апреле 2021 года сделал оговорку, что единственное жилье не должно быть избыточным по площади и не должно приобретаться после того, как человек уже влез в долги.

При сочетании этих двух факторов суд по инициативе кредиторов может вынести решение о продаже единственного жилья. Взамен кредиторы должны купить должнику квартиру с площадью согласно нормам социального найма в данном регионе.

Например, если норма — 18 кв. метров на человека, то на семью должника из трех человек должна быть приобретена квартира в 54 кв. метра. Отправят на торги: гаражи, дачи, нежилые помещения, автомобили, снегоходы, яхты, вертолеты и тд.

Родственники и друзья банкрота вправе участвовать в торгах, а супруг(а) может в приоритетном порядке выкупить половину совместно нажитого имущества, и тогда семейные ценности останутся с вами.

На практике же вопрос о том, какую процедур ввести: сначала реструктуризацию или сразу реализацию имущества судьи решают исходя и сложившейся в регионе практики. Например в Москве и Московской области почти всегда сразу вводят реализацию, что ускоряет списание долга на полгода и уменьшает расходы должника.

1. Введение процедуры реструктуризация долгов гражданина:

Реструктуризация предусматривает восстановление платежеспособности физлица путем изменения условий выплаты задолженности кредиторам.

Для того чтобы в отношении физического лица стало возможным применить процедуру реструктуризации долгов, оно должно соответствовать следующим требованиям:

- получать стабильный доход, чтобы кроме погашения долгов иметь возможность удовлетворять свои базовые потребности;

- не быть судимым за экономические преступления;

- не привлекаться за административные правонарушения, связанные с хищением или уничтожением имущества, преднамеренным банкротством;

- не иметь принятые решения о банкротстве в течение последних 5 лет;

- не иметь плана реструктуризации задолженности за последние 8 лет.

План реструктуризации долгов составляет основу реализации процедуры. Его может предложить как сам должник, так и кредитор или уполномоченный орган. Проект плана направляется финансовому управляющему в течение 10 дней после составления реестра требований кредиторов. Если проект никто не предложит, тогда на собрании кредиторов будет решаться вопрос о признании гражданина банкротом и реализации его имущества.

План, одобренный собранием кредиторов, подлежит утверждению судом. После чего он должен быть исполнен в течение 3 лет.

Утверждение плана реструктуризации долгов приводит к тому, что:

- кредиторы не могут предъявлять требования вне условий плана и требовать возмещения убытков, связанных с его утверждением;

- задолженность нельзя погашать путем зачета встречного требования;

- проценты, неустойки и штрафы по заявленным в плане требованиям начисляться не будут;

- должник обязан уведомить кредиторов в случае, если его имущественное положение существенно изменится;

- во время исполнения плана и в течение 5 лет после его завершения гражданин не должен скрывать факт применения к нему процедуры реструктуризации.

Когда план реструктуризации долгов не был представлен, не одобрен собранием кредиторов или отменен судом, тогда в отношении должника принимается решение о признании его банкротом и введении процедуры реализации имущества.

Если реструктуризация не возможна, то на основании ходатайства должника выносится решение о признании его банкротом и введении другой процедуры – реализации имущества.

Добросовестное исполнение утвержденного судьей документа имеет несколько последствий для должника:

- отсутствует статус банкрота;

- следующая подобная процедура может быть реализована только по истечении 8 лет;

- в течение 5 лет при оформлении кредитов и займов требуется в обязательном порядке извещать кредитора о прохождении реструктуризации.

ВАЖНО! Большой плюс такого решения финансовых проблем физического лица – отсутствие каких-либо других ограничений. Например, на организацию собственного бизнеса.

2. Введение процедуры реализация имущества гражданина (конкурсной массы):

Если реструктуризация невозможна, результатом банкротства становится распродажа с торгов имущества гражданина и выплата всем кредиторам пропорционально долгу (с учётом очерёдности).

После вынесения судом решения о применении к должнику указанной процедуры финансовый управляющий в течение 15 дней уведомляет об этом кредиторов и предлагает заявить свои требования.

В конкурсную массу включается все имущество, на которое может быть наложено взыскание, заработная плата и другие источники дохода. Если должник владеет имуществом совместно с другими лицами (например, супругом), изъятию подлежит только его доля.

Опись и оценку имущества проводит финансовый управляющий, который потом предоставляет положение о порядке, условиях и сроках проведения процедуры в суд. В нем также отражается начальная цена продажи имущества.

От взыскания освобождаются:

- жилое помещение, если оно является единственным жильем;

- земельный участок, где расположено единственное жилье;

- предметы быта, за исключением драгоценностей и предметов роскоши;

- алименты на несовершеннолетних детей;

- пенсия и пособия;

- деньги в размере прожиточного минимума и др.

Реализация конкурсной массы осуществляется посредством торгов. На их проведение отводится 2 месяца. После чего происходит погашение задолженности.

Очередность удовлетворения требований кредиторов установлена статьей 213.27 Федерального закона № 127-ФЗ. К первой очереди относятся текущие платежи, в том числе связанные с ведением дела о банкротстве. Сюда входят 7 процентов, которые получает финансовый управляющий в качестве вознаграждения помимо фиксированного платежа в 25 000 рублей (цена банкротства физического лица зависит от размера удовлетворенных требований кредиторов).

Если вырученных денег не хватает, банкрот освобождается от своих обязательств по покрытию долгов перед кредиторами. Но в законе также указаны случаи, когда списание долгов физических лиц (по кредитам, займам, налогам и т.д.) недопустимо:

- гражданин привлечен к ответственности за неправомерные действия при банкротстве, в том числе фиктивное банкротство;

- уклонился от предоставления необходимых сведений или предоставил недостоверные сведения;

- при исполнении обязательств были совершены незаконные действия, например, мошенничество или умышленное уничтожение имущества.

Реализация имущества гражданина осуществляется не более, чем за 6 месяцев.

3. Заключение мирового соглашения:

Еще один компромиссный вариант прекращения процедуры банкротства физического лица – заключение мирового соглашения между должником и кредиторами. Такой способ урегулирования финансовых проблем фактически выступает разновидностью процедуры реструктуризации задолженности, описанной выше.

Главное и единственное отличие – законодательство жестко не регламентирует требования к содержанию итогового документа. Условия мирового соглашения определяются непосредственными сторонами дела – должником и кредиторами – при участии финансового управляющего.

Предоставление документа в арбитражный суд для последующего утверждения возможно в том случае, если его одобрило больше половины кредиторов. Срок подачи мирового соглашения – 10 суток после подписания на собрании кредиторов.

Мировое соглашение останавливает действия конкурсного управляющего, гражданин приступает к погашению задолженности, и производство по делу прекращается.

Мировое соглашение распространяется на требования кредиторов, включенные в реестр. При возникновении разногласий между участниками процесса условия исполнения соглашения рассматриваются судом.

Если условия мирового соглашения нарушаются, то производство по делу о банкротстве возобновляется, и в отношении должника вводится процедура реализации имущества.

ВАЖНО! Разработка мирового соглашения допускается на любом этапе процедуры банкротства. Главные достоинства такого способа решения проблем – отсутствие статуса банкротства и ограничений, связанных с ним.

Как арбитражный управляющий ищет имущество должника?

Во-первых, арбитражный управляющий направляет запрос должнику о предоставлении информации и документов об имуществе по банкротству.

Во-вторых, арбитражный управляющий направляет запросы во все государственные регистрирующие органы (ГИБДД, Росреестр, Гостехнадзор и др.) для получения официальной информации об имуществе конкретного лица.

В-третьих, арбитражный управляющий может требовать допустить его в место жительства должника для осмотра имущества должника.

Помните, что наличные деньги, ценные вещи, учредительство в юрлице, патент – это тоже имущество!

На первом этапе всё имущество должника, выявленное арбитражным управляющим, оценивается. Одновременно с оценкой финуправляющий готовит документ о порядке продажи имущества, которые утверждается собранием кредиторов или в суде. Оценка залогового имущества (ипотека, автокредит, залог доли в юрлице) и порядок его реализации устанавливается залогодержателем-банком.

На следующем этапе начинается продажа имущества. Имущество должника при банкротстве можно продавать двумя способами:

- Прямая продажа - только для тех предметов, вещей, цена которых не превышает 100 тысяч рублей;

- Банкротные торги - сразу оговоримся, что это длительный процесс и занимает более 3-х месяцев. Торги проводятся на специальных «торговых электронных площадках» в сети интернет.

Как проходит процедура банкротства, если есть ипотека?

Ипотечная недвижимость не попадает под ст. 446 ГК РФ о неприкосновенности единственного жилья. Все потому, что она — залоговая. То есть согласно ипотечному договору, недвижимость просто заберет банк, если не будет выплачен долг.

Что касается закона о банкротстве, то тут действует тот же принцип — ипотечное жилье уходит на погашение задолженности кредитору, даже если оно единственное.

Более того, в ходе банкротства у гражданина в любом случае заберут залоговую недвижимость, даже если по самому ипотечному кредиту задолженностей нет и регулярные платежи вносятся исправно. Это ограничивает многих людей, оказавшихся в предбанкротном состоянии, в подаче заявления на банкротство. Ведь часто ипотечное жилье у них как раз — единственно имеющееся.

В конце 2023 года Нижняя палата парламента России одобрила в первом чтении принятие документа, который позволит при банкротстве гражданина не продавать его единственное жилье, даже приобретенное при помощи ипотечного кредита. Даже если этот кредит еще не выплачен. Но при этом потенциальный банкрот должен аккуратно обслуживать этот кредит на момент возбуждения банкротной процедуры.

Законопроект предполагает, что арбитражному суду, который ведет дело о банкротстве гражданина, будет дана возможность утверждать мировое соглашение или план реструктуризации по ипотечному кредиту должника.

Согласно мировому или плану реструктуризации единственное жилье, по которому не выплачен долг по ипотеке, не может быть изъято при банкротстве и продано.

То есть остальные долги могут быть списаны, а вот по ипотеке гражданин продолжит выплаты. Напомним, что согласно нормам действующего закона о банкротстве план реструктуризации должен быть полностью выполнен, то есть долги должны быть погашены, за пять лет. То есть за этот срок ипотеку придется полностью погасить. Законопроект также отмечает, что согласия других кредиторов для утверждения судом такого соглашения или плана не требуется.

Законопроект прошел два чтения в Госдуме и был принят Советом Федерации.

Законопроект о сохранении ипотеки при банкротстве был внесен в марте 2023 года, по состоянию на август 2024 год он уже принят. Отслеживать изменения по этому закону можно на сайте Госдумы.

С момента ввода реализации процессом будет руководить арбитражный управляющий. Должник обязан:

- обеспечить ему доступ к имуществу;

- передать документы и информацию по запросу;

- передать банковские карты и счета в распоряжение управляющего;

- поддерживать с ним контакт.

Завершение судебного банкротства физических лиц

3 этап: Списание долгов должнику

После проведения всех необходимых мероприятий назначается дата последнего заседания. Суд рассматривает отчеты управляющего, распределение средств из конкурсной массы (если она формировалась), и принимает решение списать долги.

В целом на банкротства через суд потребуется от 6 до 9 месяцев.

Иногда дела тянутся по 1.5 - 2 года. Но как правило это исключение из правил и зависит от многих факторов, когда должник припятствует арбитражному управляющему в предоставление необходимых документов или скрывает информацию, не передает имущество и всячески затягивает ведение процедуры банкротства!

Как выбрать финансового управляющего при банкротстве физического лица?

В рамках банкротства физического лица, при реализации процедуры через суд, обязательно участие особого специалиста - финансового управляющего. Данный специалист занимается анализированием доходов и расходов, имущества должника. Он контролирует весь процесс, следит за тем, чтобы должник не скрыл имущество и чтобы он не остался без средств к существованию.

Финансовый управляющий при банкротстве физических лиц не занимает ничью сторону. Он не выступает в защиту должника, его кредиторов или государства, а лишь обеспечивает правильное перераспределение финансовых ресурсов. Но также он имеет и другие права и обязанности.

Финансовый управляющий - это тот же арбитражный управляющий, но в деле о банкротстве физического лица. Его полномочия и обязанности будут примерно такими же, с некоторой спецификой.

Первое, что сделает финансовый арбитражный управляющий - удостоверится, что финансовое положение должника соответствует информации, указанной в иске. Он проверит, что принадлежит потенциальному банкроту, сколько он зарабатывает, имеются ли дополнительные источники дохода.

По завершению работы, он составит заключение. Документ будет передан кредиторам для ознакомления.

На протяжении всей процедуры банкротства, финуправляющий должен будет одобрять все договоры, в которых принимает участие должник. Исключение - мелкие бытовые сделки, например, покупка товаров, необходимых для обеспечения жизненных потребностей.

Финансовый управляющий обязательно проверит, не пытается ли должник обмануть своих кредиторов или иных лиц. Существует множество схем, согласно которым долг должен быть списан, а имущество фактически останется за должником.

Самый распространенный вариант - заключение фиктивных сделок с подставными лицами. Они оказываются в начале очереди, в итоге получают средства с продажи, тогда как настоящие кредиторы не получают ничего. Также должники часто заключают фиктивные договоры с целью передачи своего имущества для его сохранности.

Физическое лицо, претендующее на банкротство, не в праве выбрать управляющего самостоятельно. При подаче заявления гражданин может быть указать саморегулируемую организацию, которой доверяет больше всего. СРО предоставит своего кандидата. После суд должен принять его или отказать, назначив иное лицо. Гражданин может повлиять на выбор. Для этого следует связаться с конкретным управляющим, выяснить, в какой СРО он состоит. После стоит уточнить, готов ли он взяться за конкретное дело. После получения заявки, СРО может доверить дело конкретному специалисту.

2. Процедура упрощенного внесудебного банкротства: пошаговая инструкция

Бесплатное банкротство через МФЦ: без суда и госпошлины

При упрощённой процедуре банкротства через МФЦ можно обойтись без финансового управляющего. Пройти такую процедуру разрешается гражданам, сумма долга которых составляет от 25 000 до 1 млн рублей. При этом они должны соответствовать одному из следующих критериев:

- не сумели полностью или частично погасить долг по исполнительному листу, выданному не позднее чем за семь лет до даты обращения с заявлением о признании банкротом;

- пенсионеры, у которых единственный источник дохода — пенсия, а также нет имущества для взыскания. При этом исполнительное производство о взыскании задолженности длится уже год, но долг так и не был погашен;

- женщины, которые получают детские пособия и не имеют никакого имущества для списания в счёт долга. Кроме того, прошёл год с момента выдачи исполнительного листа о взыскании долга, но он так и не был исполнен;

- граждане, у которых нет имущества для погашения долга, и исполнительное производство прекращено в связи с этим.

С помощью внесудебного банкротства избавляются от долгов по:

- микрозаймам;

- кредитам;

- процентам по кредитам и займам;

- налогам и сборам;

- договорам поручительства.

Обратите внимание, у вас должны завершиться все исполнительные производства из-за отсутствия имущества, на которое может быть обращено взыскание.

То есть для банкротства не будет оснований, если у вас есть квартира или автомобиль, которые можно продать, а вырученные деньги направить в счет долга.

Такое банкротство бесплатно для должника. За упрощенную процедуру банкротства госпошлина не уплачивается. Внесудебная процедура длится 6 месяцев.

В этот период не будут начислять проценты и штрафы, не заберут имущество в счет долга. Исключения: взыскание алиментов, возмещение морального вреда, вреда жизни и здоровью, выплата зарплаты и выходного пособия.

Если в течение шестимесячного срока появится имущество или доход, нужно сообщить об этом в МФЦ в течение пяти рабочих дней. В этом случае процедура внесудебного банкротства прекратится.

Через полгода данные о завершении процедуры внесут в Единый федеральный реестр сведений о банкротстве. С этого момента долги спишут, но только по тем банкам, которые указаны в заявлении.

Повторно подать документа на банкротство можно через пять лет (до 3 ноября 2023 года — через 10 лет).

Упрощённая процедура банкротства проходит в три этапа: сбор и подача документов в МФЦ, рассмотрение заявления и ликвидация долгов.

Подготовка заявления о признании банкротом во внесудебном порядке

1 этап: Подача документов в МФЦ

Обязательным условием успешной реализации процедуры внесудебного банкротства выступает четкое следование нормам законодательства. Первым и главным требованием выступает формирование комплекта необходимых документов. Именно с этого нужно начинать подготовку к бесплатному банкротству.

Чтобы начать процедуру, нужны следующие документы:

- Заявление и перечень кредиторов и долгов по форме.

- Личная документация должника, в состав которой входят:

- паспорт, удостоверяющий личность заявителя (нужно скопировать основные страницы с информацией о должнике);

- ИНН;

- СНИЛС;

- при наличии – прежние ФИО (требуется, если заявитель менял фамилию или имя);

- при наличии – свидетельство о браке, рождении детей и другие документы о семейном положении заявителя.

В суд подаются только отсканированные копии документов, причем без обложки. Фотографии по действующим сегодня правилам не принимаются.

3. Документы по кредитам и других финансовых обязательств должника. В этом случае речь идет следующем комплекте документов:

- договоры поручительства, на кредитование, выдачу займов или ссуд, претензии, сверки взаиморасчетов и другие документы, подтверждающие обстоятельства возникновения и факт наличия долгов;

- справки о текущей задолженности (фиксируется на дату, за месяц до подачи заявления в МФЦ);

- расписки, подтверждающие долги перед физлицами;

- выписка о долгах по налогам и обязательным сборам (оформляется с помощью онлайн-сервиса ФНС);

- справка о задолженности по услугам ЖКХ (может быть получена в обслуживающей компании);

- справка о задолженности по штрафам ГИБДД (запрашивается на сайте контролирующего органа);

- решения, определения и приказы судебных органов о взыскании долгов с заявителя (необходимые сведения находятся на сайте ФССП);

- кредитная история (проверяется по базам данных всех основных кредитных бюро).

Большую часть информации, перечисленной выше и непосредственно связанной с долгами перед бюджетом, можно получить на портале Госуслуги. Там же размещается бланк заявления на банкротство, который требуется заполнить и подать в МФЦ. Важно помнить, что списываются только те долги, которые фигурируют в заявлении и сопроводительной документации. Поэтому чем полнее и объемнее комплект документов, переданных в МФЦ, тем лучше. Хотя вполне возможна замена всей перечисленной выше финансовой документации на единый общий список кредиторов без расшифровки. Бланк документа доступен для скачивания с портала Госуслуги.

Документы можно подать в любой ближайший МФЦ.

Если в заявлении указать сумму долга меньше, чем она есть на самом деле, то спишут указанную сумму. Если больше — то спишут сумму реальных долгов.

Проверка соответствия должника условиям для внесудебного банкротства

2 этап: Подача документов в МФЦ

В назначенное время приходите на прием, сотрудник МФЦ обязан помочь с составлением документа, подсказать, с чего начать заполнение, какие сведения указать в заявлении. Далее МФЦ принимает заявление, должник получает расписку и ждет полгода.

Заявление в МФЦ подано. Что дальше?

В течение одного рабочего дня МФЦ проверяет информацию, а потом за три рабочих дня либо включает сведения о процедуре банкротства в специальный реестр, либо возвращает заявление, указав причину.

Возврат заявления можно обжаловать в арбитражном суде по месту жительства или написать новое через месяц.

Что происходит вовремя внесудебного банкротства?

В течение 1 рабочего дня МФЦ проводит проверку по базе ФССП на предмет закрытых или открытых исполнительных производств и уточняет, не подал ли гражданин на банкротство в другое МФЦ или в Арбитражный суд.

Если должник соответствует критериям бесплатной процедуры банкротства — его заявление передается в ЕФРСБ для публикации сообщения.

Из ЕФРСБ кредиторы узнают о намерении гражданина списать долги через МФЦ. В течение 6 месяцев с даты публикации они вправе проверить имущество должника — подать запросы в Росреестр о недвижимости и в МВД об автотранспорте, который зарегистрирован на физлицо. Также кредиторы указывают, что на момент получения кредита должник указывал в заявлении, что определенное имущество есть у него в собственности. Они вправе задать вопрос о том, куда гражданин его дел и оспорить сделки по продаже (дарению) этой собственности. Конечно, если эта собственность — не единственное жилье должника. Тогда банкротство переведут из МФЦ в арбитраж.

Если обнаружится имущество — кредиторы вправе подать жалобу в Арбитражный суд и перевести все дело в суд.

Важно! В этот период платежи по долгам, которые должны списаться, приостановятся, а приставы не смогут продать имущество в пользу погашения долгов. Но нельзя брать новые кредиты и займы, выдавать поручительства и оформлять другие обеспечительные сделки.

Завершение процедуры банкротства и списание долгов через МФЦ

3 этап: Ликвидация долгов

Если положение должника не изменится, через шесть месяцев МФЦ включит в реестр информацию о завершении процедуры. С этого момента должник больше ничего не должен кредиторам и считается банкротом.

Когда могут отказать во внесудебном банкротстве? Частые ошибки!

Несмотря на кажущуюся простоту, далеко не у каждого должника получается стать банкротом в упрощенном порядке с первого раза. Отказать в процедуре внесудебного банкротства могут на двух этапах. При подаче заявления это могут сделать, если:

- общий размер долга меньше 25 000 или больше 1 млн рублей. Учитывают только долг по основному обязательству, без штрафных санкций и убытков в виде упущенной выгоды;

- на дату подачи заявления есть неоконченное исполнительное производство и у должника есть имущество, на которое может быть обращено взыскание;

- еще не прошло 5 лет после дня прекращения предыдущей процедуры внесудебного банкротства.

Если процедура уже идет, отказать могут в случае, когда:

- у должника появилось имущество;

- в заявлении неправильно указан размер задолженности перед кредиторами, обнаружено незарегистрированное имущество или права;

- возбуждена судебная процедура банкротства, суд решил признать должника банкротом и ввести процедуру реструктуризации долгов;

- на должника оформлено имущество, даже если фактически оно у него отсутствует: например, автомобили, проданные по доверенности, моторные лодки, снегоходы, водные мотоциклы, объекты недвижимости, формальная запись о которых осталась в ЕГРН.

Последствия банкротства физических лиц

Плюсы и минусы получения статуса финансовой несостоятельности

Банкротство избавляет от долгов и коллекторов — это плюс. Но у такой процедуры есть и минусы: будут испорчены деловая репутация и кредитная история. Кроме того:

- пока проходит дело о банкротстве, должнику запрещено распоряжаться своим имуществом и счетами, а при наличии судебного запрета — выезжать за границу;

- доходы в виде зарплаты и пенсии переходят в ведение финансового управляющего до окончания процедуры банкротства;

- пять лет после банкротства нельзя снова инициировать эту процедуру;

- в течение пяти лет при получении кредита нужно обязательно информировать потенциального кредитора о своём статусе банкрота;

- три года после процедуры нельзя занимать руководящие должности в организациях, пять лет — если это страховая компания, МФО, инвестиционный или негосударственный пенсионный фонд и 10 лет — если речь идёт о банке;

- если речь идет о банкротстве индивидуального предпринимателя, в течение пяти лет ему запрещено снова открывать ИП.

Эти последствия справедливы для граждан, которые списали долги путём реализации имущества, но не касаются тех, кто заключил мировое оглашение или прошёл реструктуризацию.

Прежде всего, нужно быть готовым к тому, что процедура не бесплатна. Размер расходов многим может показаться существенным. Однако многие добровольно идут на процедуру ради основной цели. С признанием человека банкротом прекращается: удовлетворение требований кредиторов по денежным обязательствам, по уплате обязательных платежей (за исключением налогов, сборов, штрафов), начисление неустоек и процентов по обязательствам, действие исполнительных документов по имущественным взысканиям. Иными словами, гражданин, которого признали банкротом, не должен исполнять требования кредиторов, которые остались неудовлетворенными после реализации его имущества и завершения процедуры банкротства.

Какие последствия банкротства для родственников?

Процедура банкротства затрагивает не только должников, но их супругов. Например, при банкротстве мужа автомобиль жены также подлежит реализации.

Интересы других родственников затрагиваются только при долевом владении собственностью или если сделки с родственниками заключались в течение последних трёх лет. К примеру, если недвижимость была подарена. Есть вероятность оспаривания сделок должника за последние 3 года, если в них будут усматриваться признаки подозрительных сделок или повлекших за собой оказание предпочтения одному кредитору перед остальными. Например, когда должник подарил своему родственнику квартиру или продал автомобиль по цене ниже рынка.

В числе последствий можно назвать и расходы, которые должник несет на протяжении всего процесса банкротства. Сюда включаются вознаграждение арбитражного управляющего, госпошлина, публикация сведений в Едином федеральном реестре сведений о банкротстве (ЕФРСБ) и иные расходы, связанные с банкротством.

От каких долгов не избавит банкротство физического лица

В процессе банкротства гражданину не спишут долги:

- по возмещению вреда жизни, здоровью, морального вреда и алиментов;

- по выплате заработной платы и выходного пособия;

- при привлечении к субсидиарной ответственности;

- по возмещению убытков, которые были умышленно или неосторожно причинены юридическому лицу, участником которого являлся человек;

- по возмещению вреда имуществу, причинённого умышленно или по неосторожности.

Внесудебное банкротство не избавит также от долгов:

- не вписанных в перечень задолженностей кредиторам, который прилагался к заявлению о внесудебном банкротстве;

- появившихся в период прохождения внесудебного банкротства.

Кроме того человека не освободят от долгов при возникновении любого из двух обстоятельств:

- банкротство признано фиктивным и было возбуждено уголовное дело по этому факту;

- выявлено, что заявитель совершил мошенничество, уклонялся от выплат долгов, предоставил кредиторам ложные сведения, избавился или скрыл свое имущество.

Если отнестись невнимательно к процессу или попытаться ввести суд в заблуждение, можно не только не получить статус банкрота, а даже стать обвиняемым в уголовном деле.

Конечно, нет ничего удивительного в том, что банки с недоверием относятся к "вчерашнему" должнику и отказывают не только в кредите, но и в открытии простой зарплатной карты, однако согласно закону банкротство не должно быть препятствием в обслуживании. Кредит и в самом деле взять практически невозможно в первый год после признания несостоятельности из-за плохой кредитной истории, сформированной задолго до инициации банкротства.

Финансовую репутацию помогут восстановить несложные действия:

- официальная работа и регистрация самозанятым позволят банку увидеть ваш реальный доход;

- даже небольшая сумма на депозите банка повысит его уровень доверия к вам;

- своевременно погашенный микрозайм — хорошая возможность проявить себя добросовестным плательщиком, тем более что МФО не так пристально рассматривают рейтинг заемщика;

- даже в случае возникновения крайней необходимости в деньгах не стоит делать много запросов в разных банках. Отказы также влияют на рейтинг!

Что такое фиктивное банкротство физического лица и что за него грозит?

Фиктивное банкротство — это подача заявления в арбитражный суд или МФЦ для списания долгов, в такой ситуации, когда у должника отсутствуют признаки несостоятельности. Проще говоря, должник вводит суд, сотрудников МФЦ, кредиторов и управляющего в заблуждение о своем реальном финансовом и имущественном положении, о структуре и размере обязательств. Это неправомерные действия, за которые грозит ответственность по УК РФ или КоАП РФ.

Кроме административного и уголовного наказания у должника возникнут проблемы при прохождении банкротства. Суд откажет в списании долгов, если фиктивность банкротства будет подтверждена приговором по уголовному делу, постановлением за административный проступок.

Почему так важно указывать честные сведения в заявлении и других документах для суда, МФЦ, кредиторов, управляющего?

Дело в том, что фиктивное банкротство физического лица напрямую нарушает интересы кредиторов. По итогам банкротного дела они могут лишиться возможности дальнейшего взыскания, если с неплательщика спишут долги.

Поэтому законом № 127-ФЗ предусмотрена проверка действий должника на предмет фиктивности или преднамеренности банкротства. Если фиктивность будет подтверждена приговором или постановлением суда, то с банкрота не спишут долги.

По размеру причиненного ущерба определяется, к какому виду ответственности привлекут должника. Уголовное дело по ст. 197 УК РФ могут возбудить только при крупном размере ущерба — от 2 млн 250 тыс. рублей. Если сумма ущерба меньше, то должнику грозит только административная ответственность по ст. 14.12 КоАП РФ.

После вынесения приговора или постановления по фиктивному банкротству эти документы поступят в арбитражный суд. Поскольку вина должника доказана, судья примет решение об отказе в освобождении от обязательств. Защищаться на этой стадии уже бессмысленно, так как в деле будут судебные акты, вступившие в силу. Еще раз повторим, оценить перспективы дела и все потенциальные риски нужно еще до подачи заявления на банкротство!

Честные рейтинги и отзывы

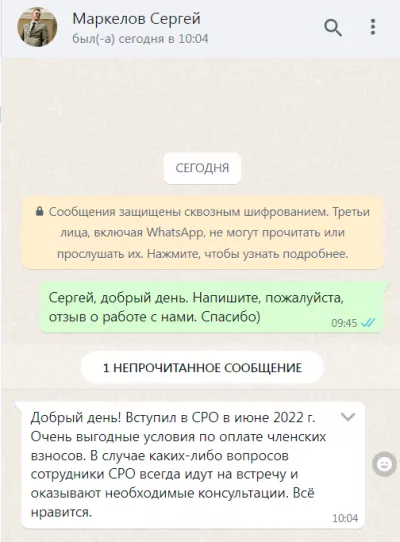

4.7 / 5

5 / 5

Виктория Казначеева

Источник: 2Гис

Выбирала из нескольких СРО, свой выбор остановила именно на этом СРО. Позвонила, поговорила со специалистом, она мне всё рассказала, ответила на всё мои многочисленные вопросы. По мере сбора документов задавала ещё кучу вопросов. Всегда отвечали, рекомендовали, советовали. Сотрудник помог мне выбрать страховую организацию. Пожалуй, отмечу, что коллектив там дружелюбный, отзывчивый, терпеливый)) Понравилось именно отношение сотрудников)

Ольга Яненко

Источник: 2Гис

Отличное СРО. Вступила в данное СРО и не пожалела. Все на высшем уровне, профессионалы своего дела. Всегда окажут необходимую помощь, оперативно ответят на возникшие вопросы. Рекомендую.

Марсель Гимадеев

Источник: 2Гис

Вступил около месяца назад в данное СРО. Сразу же обратил внимание на сотрудников, которые оперативно отвечают на любые возникшие вопросы. Все на высшем уровне, рекомендую к вступлению в данное СРО!

Илюза Загидуллина

Источник: Яндекс

Вступила недавно очень довольна что выбрала именно это СРО. Работают в соответствии с законом ,что указывает о профессионализме коллектива и руководства данного СРО

Николай Балашов

Источник: Яндекс

Вступил в СРО полгода назад, все прошло оперативно и корректно. Нужно отметить высокий профессионализм сотрудников. Впечатления только положительные. Огромное спасибо и благ всяческих!

Николай Балашов

Источник: 2Гис

Встулил в СРО полгода назад, все прошло оперативно и корректно. Нужно отметить высокий профессионализм сотрудников. Впечатления только положительные. Огромное спасибо и благ всяческих!

Пресс-центр

28

декабря

27

декабря

09

апреля

09

апреля

Звонок по России бесплатный

г. Казань, ул. Соловецких Юнг, д. 7, оф. 1004

© 2024, Союз «Саморегулируемая организация «Гильдия арбитражных управляющих». ОГРН: 1021603626098, ИНН/КПП: 1660062005/165801001.

* Максимальная скидка субсидирования обучения арбитражных управляющих - 12 500 рублей. Мы используем файлы “cookie”, для персонализации сервисов и повышения удобства пользования сайтом. Если вы не согласны на их использование, поменяйте настройки браузера. Политика конфиденциальности в отношении обработки и защиты персональных данных.

![]()